L'écosystème tech africain fait preuve de résilience

L’année 2024 a été marquée par une certaine redistribution des investissements en capital-risque à travers le continent africain. Si le Nigeria et l’Égypte ont consolidé leurs positions de leaders, d’autres marchés, notamment le Ghana, le Maroc et la Tanzanie, ont connu des croissances spectaculaires. Toutefois, la part des quatre principaux pays dans le financement par actions a diminué, signalant un début de diversification des flux d’investissement en Afrique. Cette évolution pourrait signaler de nouvelles opportunités pour les investisseurs cherchant à explorer des marchés émergents en dehors des pôles traditionnels du capital-risque africain.

Le Nigeria : leader du capital-risque en Afrique en 2024

En 2024, le Nigeria a consolidé sa position de premier acteur du capital-risque en Afrique, capturant à la fois la première place en termes de financement par actions et celle du nombre de transactions. Le pays a enregistré une augmentation de 11 % de ses financements, atteignant ainsi 520 millions de dollars US. Cette croissance est en grande partie attribuée à des investissements de grande envergure, tels que les tours de financement de 110 millions de dollars pour Moniepoint et de 100 millions de dollars pour Moove Africa. Bien que ces transactions aient fortement contribué à la performance globale du Nigeria, il est essentiel de souligner que même sans ces mégadeals, le Nigeria serait resté en tête du marché africain du capital-risque. Toutefois, le nombre total de transactions a diminué de 7 % par rapport à 2023, avec un total de 103 transactions conclues.

Le Nigeria continue ainsi de dominer le marché africain en matière d’investissements en capital-risque, avec une position solide, mais la baisse du nombre de transactions laisse présager une évolution intéressante dans la dynamique du marché.

L’Afrique du Sud : réduction significative des financements mais des transactions de grande envergure

L’Afrique du Sud a connu une baisse notable de son financement en 2024. Le pays a levé 459 millions de dollars US, soit une réduction de 16 % par rapport à 2023. Cette diminution a été accompagnée d’une baisse importante du nombre de transactions, qui a chuté de 19 % pour atteindre 67 accords. Toutefois, l’Afrique du Sud a évité une diminution encore plus marquée grâce à un mégadeal majeur, celui du tour de financement de série D de 250 millions de dollars US de Tymebank. Cet investissement a permis à l’Afrique du Sud de maintenir une position relativement stable dans le classement global, mais la tendance à la baisse du nombre de transactions et du financement total reste préoccupante pour les acteurs locaux.

Cette performance démontre un certain recul de l’Afrique du Sud sur le marché africain du capital-risque, malgré la solidité de ses transactions de grande envergure. Cela reflète une dynamique complexe où les méga-transactions viennent masquer des baisses plus larges dans les petites et moyennes levées de fonds.

L’Égypte : une forte croissance du nombre de transactions malgré une baisse des financements

L’Égypte, quant à elle, a enregistré des résultats contrastés en 2024. Le pays a levé un total de 297 millions de dollars US en financement par actions, marquant une baisse importante de 31 % par rapport à l’année précédente. Cependant, un aspect positif ressort : le nombre de transactions a connu une forte augmentation de 48 % en glissement annuel, atteignant un total de 89 accords. Cette performance a permis à l’Égypte de se classer deuxième en termes de nombre de transactions en 2024, un signe de la vitalité croissante de son écosystème de capital-risque.

Bien que le volume des financements ait diminué, la hausse du nombre de transactions suggère un regain d’activité au sein des investisseurs et des entrepreneurs, ce qui pourrait présager un rebond des investissements dans les années à venir. L’Égypte semble donc bien positionnée pour profiter de cette dynamique de croissance à moyen terme, même si les financements directs ont baissé.

Le Kenya : un déclin marqué dans le financement par actions et les transactions

Le Kenya a connu la plus forte baisse parmi les quatre principaux marchés en 2024. Le pays a levé 221 millions de dollars US en financement par actions, soit une réduction de 34 % par rapport à l’année précédente. Le nombre de transactions au Kenya a également diminué de 12 %, avec seulement 59 transactions conclues en 2024. Ce déclin a fait tomber le Kenya à la quatrième place parmi les marchés africains les plus importants en matière de capital-risque.

Le recul du Kenya illustre un ralentissement significatif de son écosystème entrepreneurial, avec moins de financement disponible pour les startups locales. Cette tendance pourrait s’expliquer par une réévaluation du risque ou par une diversification accrue des investisseurs vers d’autres marchés du continent. Bien que le Kenya reste un acteur clé, cette baisse pourrait signaler un besoin de réadaptation des stratégies de financement pour redynamiser le marché.

Les autres pays africains : croissance et diversification des investissements

Outre les quatre premiers pays, plusieurs autres marchés ont connu des performances notables. Le Ghana, le Maroc et la Tanzanie se distinguent comme des marchés émergents du capital-risque en Afrique.

Le Ghana a levé 102 millions de dollars US en 2024, marquant une hausse de 36 % par rapport à l’année précédente. Le Ghana a ainsi renforcé son rôle de marché clé pour le capital-risque en Afrique, ayant levé plus de 50 millions de dollars chaque année depuis 2019 et dépassant même les 100 millions de dollars à plusieurs reprises dans les six dernières années.

Le Maroc, bien qu’en baisse par rapport à 2023, a levé 82 millions de dollars US, une réduction de 11 % par rapport à l’année précédente. Cependant, cette somme reste élevée et confirme la stabilité du marché marocain dans le capital-risque africain.

La Tanzanie, pour sa part, a connu une croissance spectaculaire, levant 52 millions de dollars, soit une augmentation impressionnante de 1150 % par rapport à 2023. Ce boom a été principalement alimenté par un tour de financement de 40 millions de dollars de NALA, un projet majeur dans le pays.

Ces trois pays montrent que les investisseurs diversifient leur attention et leurs fonds au-delà des quatre premiers marchés traditionnels, ce qui pourrait signaler un tournant dans l’écosystème africain du capital-risque.

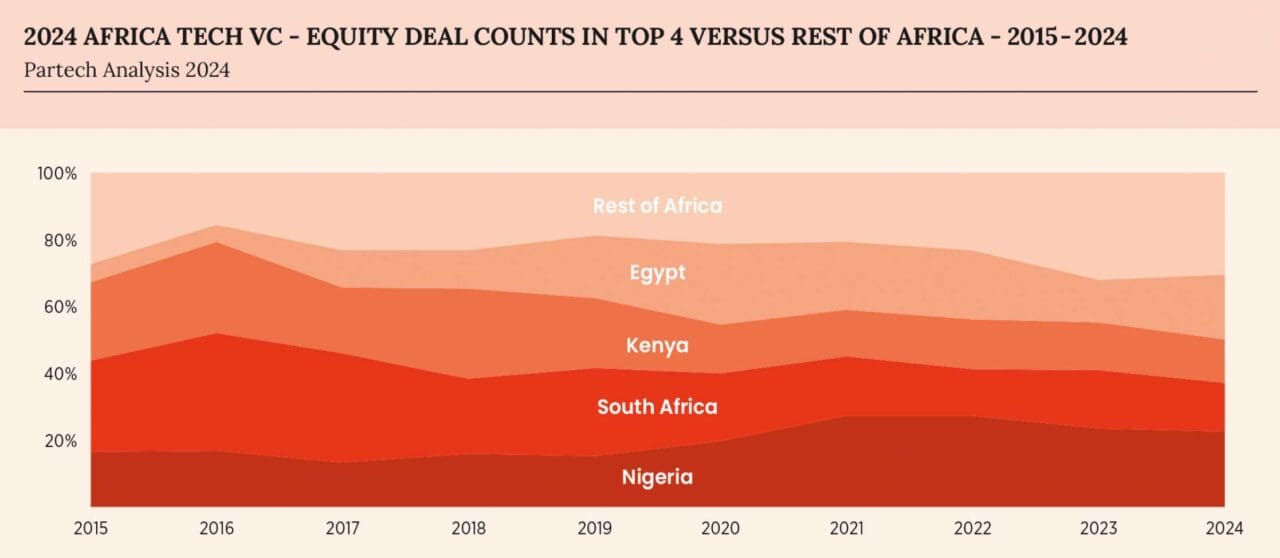

Les quatre principaux pays : domination continue mais part de marché en recul

Les quatre principaux pays – le Nigeria, l’Égypte, le Kenya et l’Afrique du Sud – continuent de dominer le marché africain du capital-risque. Ensemble, ils représentent 67 % du total des financements en actions en 2024, contre 79 % en 2023 et 72 % en 2022. Ce déclin de la part de marché des quatre leaders montre une certaine redistribution des investissements à l’échelle continentale. Néanmoins, ces pays restent des acteurs incontournables, non seulement en termes de volume de financement mais également en nombre de transactions.

La concentration sur ces quatre pays demeure élevée, bien qu’une diversification commence à se dessiner. Par exemple, 70 % des transactions dans des opérations de croissance ont eu lieu sur ces marchés, de même que 70 % des opérations d’amorçage et 56 % des opérations de série A.

Un recul de la portée géographique du capital-risque en Afrique

La portée géographique du financement par capital-risque en Afrique a légèrement diminué en 2024, avec des transactions enregistrées dans seulement 24 pays contre 27 en 2023. Cependant, au cours des cinq dernières années, 38 pays ont vu des transactions technologiques dépasser 200 000 dollars. Cela témoigne de l’intérêt croissant des investisseurs pour des marchés moins traditionnels et potentiellement plus risqués, mais avec un fort potentiel de croissance à long terme.

Cette contraction de la portée géographique pourrait être le reflet d’un affinement stratégique des investisseurs, qui concentrent désormais leurs ressources sur des marchés jugés plus stables ou plus prometteurs à court terme.

Le reste de l’Afrique : un léger recul des financements mais une stabilisation de l’activité

Le reste de l’Afrique (ROA), qui inclut tous les pays à l’exception des quatre leaders et des transactions panafricaines, a connu un léger recul en 2024. Le nombre de tours de financement a diminué de 6 % pour atteindre 131, tandis que le volume de financement total a chuté de 31 % à 322 millions de dollars US. Cette région représente désormais 14 % du total des financements en actions sur le continent, une baisse par rapport aux 21 % enregistrés en 2023. Toutefois, malgré cette diminution, la région semble se stabiliser, suggérant que les investisseurs continuent de considérer ces marchés comme stratégiques pour une diversification de leur portefeuille.

Les pays francophones, notamment, continuent d’occuper une place importante dans cette dynamique, représentant 55 % du volume total de financement dans le ROA. Bien que ce chiffre ait diminué par rapport à l’année précédente, il reste relativement élevé, montrant que la région demeure attractive pour les investisseurs cherchant à se diversifier.

L’Afrique francophone : un acteur clé dans la diversification du capital-risque africain

Les pays francophones, bien que sous-représentés dans le panorama global du capital-risque en Afrique, ont continué à capturer une part significative des investissements. En 2024, les pays francophones ont représenté 55 % du volume de financement en actions dans la région ROA, bien que cette part soit en baisse par rapport à 68 % en 2023. Malgré cette réduction, la région francophone reste un pôle d’attraction important.

Le Maroc s’est distingué comme l’acteur dominant dans cette zone, capturant 36 % du total des financements levés en Afrique francophone. Le pays représente également une part de 75 % du financement en Afrique du Nord francophone, consolidant sa position de destination clé pour les investissements en capital-risque. D’autres pays comme le Sénégal, la Côte d’Ivoire et le Rwanda ont également montré une forte attractivité, se classant parmi les 10 premiers marchés africains en termes de volume de financement.

Afrique du Sud

Afrique du Sud Kenya

Kenya Nigeria

Nigeria Égypte

Égypte