Par Mouhamed Kebe, Avocat-associé GENI&KEBE

Dix-huit ans après l’adoption de sa première règlementation de change, la CEMAC met en place un nouveau règlement de change. Il s’agit du règlement N°02/18/CEMAC/UMAC/CM portant règlementation de changes dans la zone CEMAC adopté le 21 décembre 2018. Ce texte abroge et remplace le règlement N° 02/00/CEMAC/UMAC/CM du 29 Avril 2000 portant harmonisation de la réglementation des changes dans les États de la CEMAC.

Avocat, Arbitre CCJA,

Membre de la Cour d’Arbitrage de la CCI

Managing Partner, GENI & KEBE

En vigueur depuis le 1er mars 2019 pour la plupart de ses dispositions, la nouvelle règlementation semble toutefois être suspendue pour certaines d’entre elles en raison de difficultés matérielles de leur mise en œuvre au regard notamment de certaines transactions financières en cours en attendant une solution optimale et concertée avec les agents économiques concernés. Sont ainsi principalement concernées l’obligation de rapatriement de devises issues des exportations des entreprises minières et pétrolières et la question de comptes séquestres déjà ouverts hors de livres de la Banque Centrale .

Outre son caractère exhaustif (196 articles au lieu de 129 pour l’ancien règlement) et sa vocation à s’appliquer à de nouvelles problématiques (comptes séquestres, modalités de règlement des importations de service, etc.), le nouveau règlement est complété par plusieurs instructions de la BEAC. Il s’agit notamment de l’Instruction n° 014/GR/2019 relative aux règles et procédures de constatation des infractions à la réglementation des changes et à la mise en œuvre des sanctions afférentes, de l’Instruction n° 013/GR/2019 relative à la communication des informations à la Banque centrale dans le cadre du suivi de la réglementation des changes ou encore de l’Instruction n° 005/GR/2019 relative aux conditions et modalités d’ouverture et de fonctionnement des comptes en devises des résidents et non-résidents.

La nouvelle règlementation intervient justement dans un contexte de crise économique régionale, de raréfaction de devises dans la zone CEMAC, de développement de problèmes liés au blanchiment de capitaux et à la lutte contre le terrorisme ainsi que de mutations technologiques notamment par le développement des systèmes et moyens de paiement électronique. Elle vise en outre à harmoniser la règlementation de change en révisant les politiques nationales de change dérogatoires jusque-là appliquées par les États à certains secteurs notamment celui des industries extractives.

La nouvelle règlementation comporte nombre d’innovations parmi lesquelles on peut noter un réaménagement du rôle des organes de régulation et de contrôle, un renforcement du contrôle des importations de services, de nouvelles règles en matière de comptes de séquestres ainsi qu’en matière de rapatriement de recettes d’exportation.

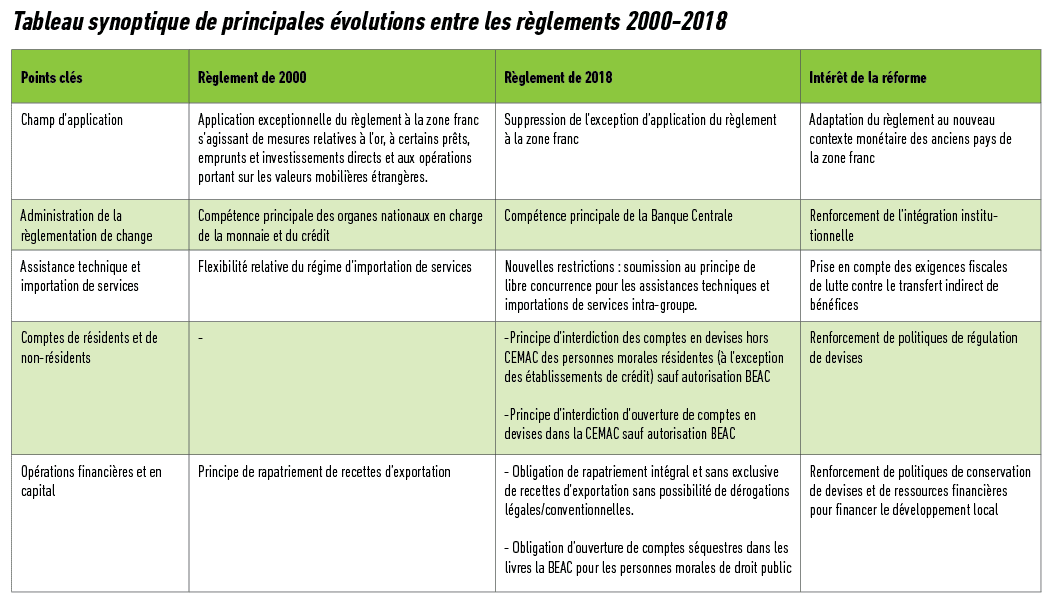

La présente contribution analyse sur les principales innovations une année après leur adoption et les défis de leur mise en œuvre. Elle dresse également un tableau synoptique et comparatif reprenant les principales évolutions règlementaires observées.

Champ d’application et terminologie

Le règlement introduit de nouvelles définitions relatives à certaines notions légales clés dans le sens de faciliter la compréhension et l’application de ses dispositions. Ces nouvelles définitions visent entre autres les notions de comptes séquestres, de compte en devises, de change manuel, de domiciliation, de crédit-bail, de paiement électronique ou encore de risque de change .

Le règlement définit également l’organisation ainsi que les conditions et modalités de réalisation des opérations de change dans les Etats membres de la CEMAC et notamment celles relatives aux paiements et règlements des transactions courantes ou en capital à destination ou en provenance de l’extérieur ainsi qu’aux opérations de change manuel de tous les agents économiques résidents et non-résidents . Aussi, l’ancienne règlementation alors exceptionnellement applicable à la zone franche s’agissant de mesures relatives à l’or, à certains prêts, emprunts et investissements directs et aux opérations portant sur les valeurs mobilières étrangères ne l’est plus désormais.

Réaménagement du cadre institutionnel

On note un renforcement du rôle de la Banque Centrale des Etats de l’Afrique Centrale (BEAC) dans la mise en œuvre de la nouvelle règlementation de changes à côté de l’intervention désormais relativement subsidiaire d’autres institutions comme la Commission Bancaire de l’Afrique Centre (COBAC) et des Ministères nationaux en charge de la monnaie et du crédit . A ce titre, la Banque Centrale effectue des contrôles sur place et sur pièces pour s’assurer du respect par les intermédiaires agréés et les autres agents économiques de toutes les dispositions relatives à la règlementation des changes . Cette évolution du rôle de la Banque Centrale s’inscrit à juste titre dans l’objectif d’intégration institutionnelle renforcée promue par la CEMAC.

Nouveau régime d’importation et d’exportation de services

Contrairement à l’ancien texte qui pose le principe de la liberté de transactions portant sur les services et l’exigence d’une déclaration pour les transactions portant sur un certain montant, le nouveau règlement pose un certain nombre de restrictions s’agissant de l’importation de services.

De prime abord, le règlement définit le service comme toute prestation immatérielle effectuée par un résident ou un non-résident. Ainsi, les opérations portant sur de biens ou relatifs à des emprunts sont exclues de ces nouvelles restrictions communautaires.

La principale innovation concerne le régime des services intra-groupe intégrant désormais le respect du principe de pleine concurrence. De plus, le nouveau règlement précise que les prestations de services soient

effectives, correspondent aux besoins réels des entités résidentes bénéficiaires et qu’elles soient rémunérées à un juste prix sous peine de rejet des règlements des transferts y afférents. Ces mesures permettent de prendre en compte la problématique fiscale de prix de transfert et participe ainsi de la limitation du phénomène de transfert indirect de bénéfices.

Nouvelles règles en matière de comptes de résidents et de non-résidents

D’abord, l’ouverture à l’étranger des comptes en devises par de personnes morales résidentes, à l’exception des établissements de crédit, est interdite sauf autorisation préalable de la Banque Centrale . Cette interdiction s’ajoute à celle prévue par l’ancien texte se rapportant alors aux comptes en devises dans l’espace CEMAC . Nonobstant cette interdiction de principe, le règlement précise que la Banque Centrale peut octroyer des autorisations d’ouverture de ces comptes conformément aux dispositions de l’Instruction n° 005/GR/2019 relative aux conditions et modalités d’ouverture et de fonctionnement des comptes en devises des résidents et non-résidents.

Ensuite, si l’ouverture de comptes en FCFA de non-résidents à l’étranger demeure libre, elle est toutefois soumise à une obligation de production documentaire à la BEAC .

En outre, les personnes physiques résidentes ayant un compte à l’étranger sont désormais assujettis à une obligation de déclaration de ce compte à la Banque Centrale .

Enfin, l’ouverture de comptes de non-résidents dans la CEMAC sont désormais assujetties à des obligations d’informations même si elle demeure sur le principe libre . Ainsi, l’ouverture de comptes en devises est assujettie à une obligation d’information a posteriori à la Banque Centrale de même que l’ouverture des comptes en FCFA doit être documentée conformément à la règlementation de changes.

Aménagement du régime des opérations financières et en capital

Ces opérations concernent généralement les prêts, emprunts, investissements, placements et s’opposent dans une certaine mesure aux transactions dites courants qui concernent les opérations de flux de biens et de services. Elles sont soumises à de nouvelles règles de procédure et de contrôle.

Désormais, les établissements de crédit sont chargés de vérifier l’origine des fonds, leur nature ainsi que leur destination collecter les informations destinées au Ministère en charge de la monnaie et du crédit et à la BEAC lors de l’exécution des opérations financières et en capital . Ce nouveau dispositif s’inscrit en droite ligne de la politique communautaire de lutte contre le blanchiment de capitaux et le financement du terrorisme.

S’agissant du régime des valeurs mobilières, il convient de noter le relèvement des seuils de déclenchement des formalités préalables auprès de la Banque Centrale ainsi qu’une orientation de la finalité de l’émission de ces titres. Le nouveau règlement indique expressément que ces titres doivent servir à financer prioritairement les investissements dans la sous-région d’où la mise en place d’une obligation corrélative d’autorisation préalable autorisation de la Banque Centrale en cas de transfert à l’étranger de produits de l’émission desdits titres . Aussi, pour les montants inférieurs à 50 millions de Francs CFA, l’émission, la publicité, la mise en vente ou la cession des valeurs mobilières étrangères font l’objet d’une déclaration préalable à la Banque Centrale et au Régulateur du marché financier de l‘Afrique Centrale contrairement à l’ancien règlement qui fixe un régime contraignant d’autorisation préalable de la Banque Centrale dès le dépassement du montant des dix millions . Cette autorisation préalable ne s’impose désormais que lorsqu’il y a un dépassement du seuil de 50 millions de Francs CFA .

En ce qui concerne les prêts accordés par les personnes morales résidentes aux non-résidents, ils font désormais l’objet d’une autorisation préalable de la Banque Centrale contrairement à l’ancien régime qui fixe une simple formalité de déclaration préalable pour les prêts accordés par les personnes physiques ou morales dont la résidence habituelle ou le siège

social se trouve dans la CEMAC et les succursales ou filiales de la CEMAC appartenant à de personnes morales dont le siège est à l’étranger .

Régime de sanctions

L’article 157 du règlement dispose désormais expressément que le non-respect des dispositions prévues par le présent Règlement et ses textes subséquents expose les contrevenants aux sanctions administratives pécuniaires et non pécuniaires en fonction de la nature de l’infraction et de la gravité du manquement constaté. A cet effet, la Banque centrale a mis en place l’Instruction n° 014/GR/2019 relative aux règles et procédures de constatation des infractions à la réglementation des changes et à la mise en œuvre des sanctions afférentes.

Toutefois, le régime de sanctions actuel semble comporter quelques insuffisances dans la détermination de responsabilités respectives des agents économiques en cas de violation de la loi. Il en est ainsi de dispositions de l’article 127 qui prévoit que « le défaut de déclaration préalable des transactions financières ou en capital aux autorités compétentes est constitutive d’une infraction, punie d’une amende de l0% du montant de l’opération ».

Ce texte ne précise pas si la partie non responsable de l’obligation de déclaration préalable doit supporter la sanction au même titre que la partie à qui n’incombe cette obligation alors que la sanction s’applique sur le montant de l’opération commune envisagée. Une certaine logique aurait voulu que la personne à qui incombe l’obligation de déclaration devrait supporter l’amende en cas de manquement. Toutefois, dans un récent avis de la Banque centrale, celle-ci rappelle que l’État étant bénéficiaire d’une partie de ces pénalités, il ne saurait en même temps en être redevable . Dans la même perspective, la Banque Centrale rappelle que la sanction de l’ouverture de compte séquestre hors de ses livres est imputable au titulaire du compte dès lors que l’ouverture de ce compte était de son initiative . Devant cette situation, les agents économiques gagneraient à prévoir de mécanismes contractuels de compensation et de prise en charge de ses pénalités en cas de manquements à l’origine imputable à l’une ou l’autre d’entre elles.

En définitive, il convient de noter que si la nouvelle règlementation de change de la CEMAC a l’avantage de s’inscrire dans une dynamique monétaire, fiscale et technologique régionale, elle soulève néanmoins de difficultés de mise en œuvre au regard notamment de nombreuses politiques de change dérogatoires légales et conventionnelles déjà en vigueur dans dans la plupart de pays de la région. Cette situation appelle les États africains ainsi que les institutions régionales auxquelles ils appartiennent à davantage de coordination normative et institutionnelle pour une mise en œuvre optimale de réformes juridiques envisagées.