Mobile banking - quatre pays, quatre maturités d’expérience client

Portée par la généralisation du mobile, la montée en puissance des fintechs et la pression concurrentielle croissante, la banque africaine a accéléré sa transformation digitale. Mais derrière une adoption rapide des canaux numériques, l’expérience client demeure inégale selon les marchés. L’étude «Comparatif régional sur l’expérience client bancaire – Les réalités de la banque digitale» met en lumière des écarts significatifs entre pays, révélateurs de trajectoires digitales distinctes. Focus comparatif sur la Côte d’Ivoire, le Maroc, la Tunisie et le Sénégal.

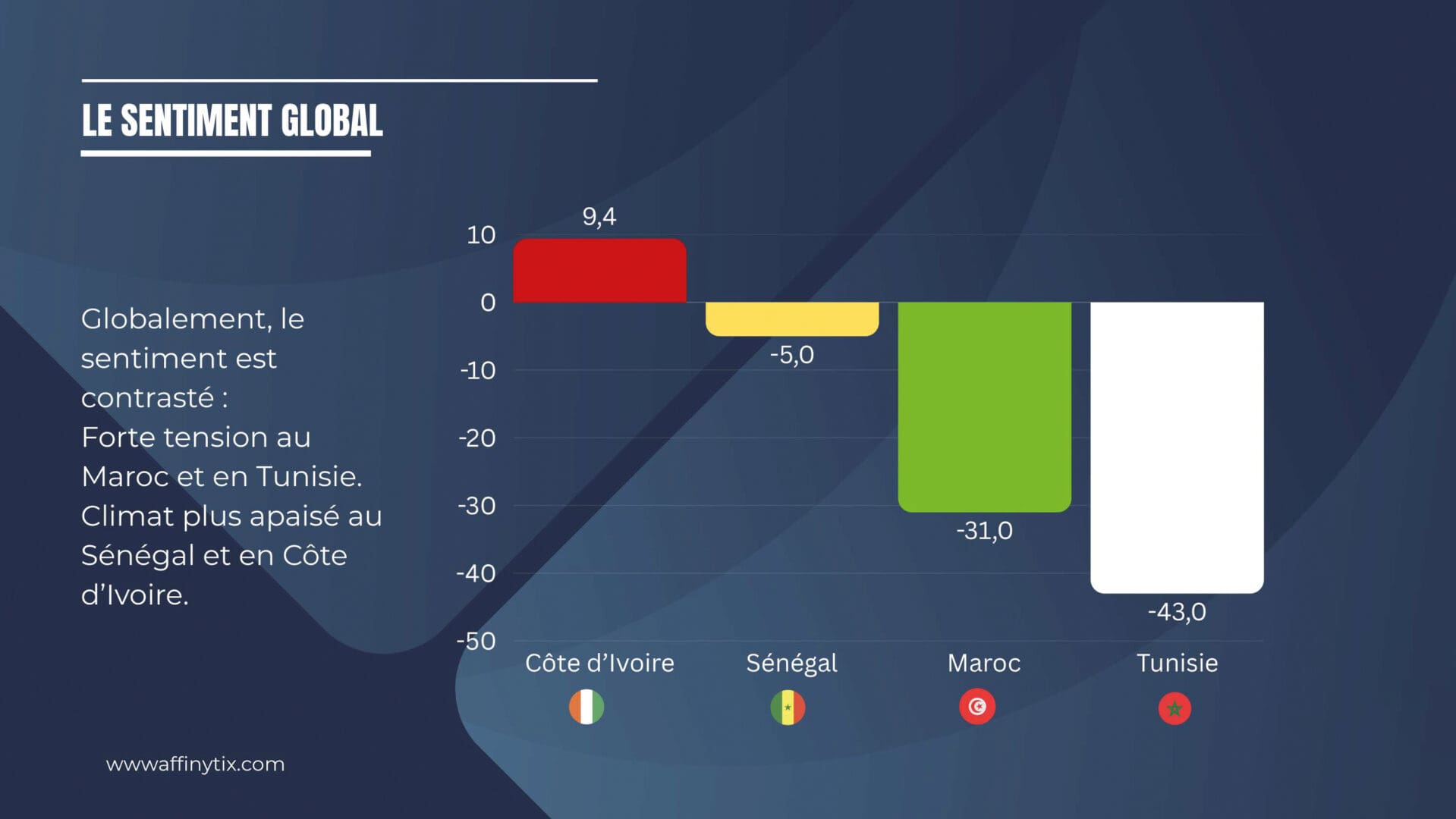

Pour rappel, cette récente étude comparative a été menée par le cabinet Affinytix, fondé par Omar Alaoui, qui a analysé l’usage de 42 applications bancaires sur la période clé de septembre à décembre 2025. Elle s’inscrit dans un contexte où la digitalisation bancaire est devenue un enjeu stratégique majeur sur le continent africain. Elle ne se limite pas à évaluer la disponibilité des canaux digitaux, mais analyse la qualité réelle de l’expérience client à travers plusieurs dimensions : ergonomie des parcours, performance des applications, continuité omnicanale, relation client digitale et perception globale du service.

Un constat transversal se dégage : «l’expérience client digitale ne se juge plus sur l’existence des outils, mais sur leur fluidité, leur cohérence et leur capacité à répondre aux attentes concrètes des utilisateurs.» Cette approche permet de dépasser les effets d’annonce pour interroger le vécu réel des clients, pays par pays.

Maroc : un leadership régional encore perfectible

Le Maroc apparaît dans l’étude comme l’un des marchés les plus avancés en matière de structuration de l’offre digitale bancaire. Les grandes banques ont massivement investi dans le mobile banking, l’internet banking et l’automatisation des parcours, avec une volonté affichée d’alignement sur les standards internationaux.

L’expérience client y bénéficie d’une certaine maturité, notamment en termes de diversité fonctionnelle et de stabilité globale des plateformes. Toutefois, l’étude souligne que cette avance technologique ne se traduit pas toujours par une expérience fluide. Les parcours restent parfois complexes, et la relation client digitale souffre d’un manque de personnalisation.

Le Maroc illustre ainsi un modèle de banque digitale techniquement robuste, mais encore en transition vers une approche pleinement centrée sur l’utilisateur.

Tunisie : une digitalisation contrainte mais structurée

En Tunisie, la transformation digitale bancaire s’inscrit dans un contexte économique et réglementaire plus contraint. L’étude met en évidence une progression réelle des canaux digitaux, mais à un rythme plus mesuré.

Les banques tunisiennes se distinguent par une approche relativement structurée des parcours clients, avec un souci de conformité et de sécurisation élevé. Cette rigueur, si elle rassure, peut parfois alourdir l’expérience utilisateur, notamment sur le mobile banking.

Selon l’étude, le principal enjeu tunisien réside dans la simplification des parcours et l’amélioration de l’ergonomie, afin de réduire l’écart entre usage potentiel et usage réel des services digitaux.

Côte d’Ivoire : un marché dynamique tiré par l’usage

La Côte d’Ivoire se positionne comme l’un des marchés les plus dynamiques d’Afrique de l’Ouest en matière de banque digitale. Portée par une forte croissance économique et une adoption rapide du mobile, l’offre bancaire digitale y progresse rapidement.

L’étude souligne que les usages mobiles y sont particulièrement ancrés, ce qui pousse les banques à innover pour capter une clientèle jeune et connectée. Toutefois, cette dynamique s’accompagne d’une forte pression sur la qualité de l’expérience.

Les clients ivoiriens se montrent exigeants, notamment sur la performance technique et la disponibilité des services. Les interruptions, lenteurs ou défauts d’assistance sont rapidement sanctionnés dans la perception globale.

Sénégal : l’expérience client au cœur de l’inclusion financière

Au Sénégal, la banque digitale est étroitement liée aux enjeux d’inclusion financière. L’étude met en avant un écosystème où banques et acteurs de paiement mobile coexistent, parfois en concurrence, parfois en complémentarité.

Cette configuration influence fortement l’expérience client. Les utilisateurs sénégalais privilégient la simplicité, la rapidité et l’accessibilité des services. Les banques qui parviennent à aligner leurs offres digitales sur ces attentes renforcent leur attractivité, tandis que celles qui reproduisent des parcours complexes peinent à convaincre.

L’étude souligne que le Sénégal se distingue par une attente très forte en matière de fluidité et de relation client, notamment sur les canaux mobiles.

Quatre pays, un même défi : passer du digital fonctionnel au digital expérientiel

Malgré des niveaux de maturité différents, un constat commun traverse les quatre marchés analysés. La digitalisation bancaire a atteint un seuil critique : le fonctionnel ne suffit plus. Les clients, qu’ils soient marocains, tunisiens, ivoiriens ou sénégalais, évaluent désormais leur banque à l’aune de leur expérience globale.

«Le client digital compare sa banque aux meilleures expériences qu’il vit ailleurs,» rappelle l’étude. Cette comparaison impose aux banques une montée en gamme rapide de leurs parcours et de leur relation client.

L’étude met en évidence que les écarts entre pays ne tiennent pas uniquement aux investissements technologiques, mais à la capacité des banques à transformer ces investissements en valeur perçue. Gouvernance de l’expérience client, culture interne, capacité d’écoute et d’adaptation deviennent des facteurs déterminants.

À terme, les marchés qui parviendront à concilier robustesse technologique, simplicité d’usage et proximité relationnelle prendront une longueur d’avance.

La Côte d’Ivoire, le Maroc, la Tunisie et le Sénégal illustrent quatre trajectoires distinctes de la banque digitale africaine. Mais toutes convergent vers une même exigence : offrir une expérience client fluide, fiable et humaine.

L’étude conclut que la prochaine phase de la transformation bancaire ne sera pas dictée par la technologie seule, mais par la capacité des banques à replacer le client au cœur de leur modèle. Dans cette course silencieuse, l’expérience client s’impose comme le véritable marqueur de maturité digitale.

«Le client digital compare sa banque aux meilleures expériences qu’il vit ailleurs,» rappelle l’étude. Cette comparaison impose aux banques une montée en gamme rapide de leurs parcours et de leur relation client.

«Le client digital compare sa banque aux meilleures expériences qu’il vit ailleurs,» rappelle l’étude. Cette comparaison impose aux banques une montée en gamme rapide de leurs parcours et de leur relation client. Côte d’Ivoire

Côte d’Ivoire Maroc

Maroc Sénégal

Sénégal Tunisie

Tunisie