Mobile banking - quatre pays, quatre maturités d’expérience client

Portée par l’essor fulgurant du mobile, la montée en puissance des fintechs et des investissements massifs dans les systèmes d’information, la banque africaine s’est engagée, ces dernières années, dans une transformation digitale rapide et profonde. Applications mobiles, services en ligne, parcours dématérialisés et automatisation des processus sont devenus la norme dans la plupart des établissements. Mais derrière les discours d’innovation, les annonces technologiques et les indicateurs d’adoption mis en avant, l’expérience client réellement vécue par les usagers apparaît plus contrastée. L’étude : «Comparatif régional sur l’expérience client bancaire – Les réalités de la banque digitale» dresse un état des lieux sans complaisance, révélant un écart persistant entre ambition digitale et réalité terrain.

La digitalisation n’est désormais plus une option stratégique pour les banques africaines. Elle s’est imposée comme une réponse structurelle à plusieurs défis majeurs : élargir l’inclusion financière dans des territoires parfois peu bancarisés, réduire les coûts opérationnels liés aux réseaux physiques, améliorer l’accessibilité des services et répondre aux attentes d’une clientèle de plus en plus connectée, jeune et exigeante.

Selon l’étude, «la quasi-totalité des établissements bancaires interrogés disposent aujourd’hui d’au moins un canal digital actif,»principalement le mobile banking et l’internet banking. Cette généralisation marque une rupture nette avec le modèle bancaire traditionnel, longtemps centré sur l’agence physique comme principal point de contact avec le client.

Dans plusieurs marchés africains, le digital est même devenu un accélérateur d’accès aux services financiers. Comptes ouverts à distance, consultations en temps réel, paiements dématérialisés : autant d’usages qui se sont imposés rapidement, parfois en quelques années seulement. Cette évolution a été renforcée par des facteurs exogènes, notamment la crise sanitaire, qui a contraint les banques à accélérer leurs feuilles de route numériques.

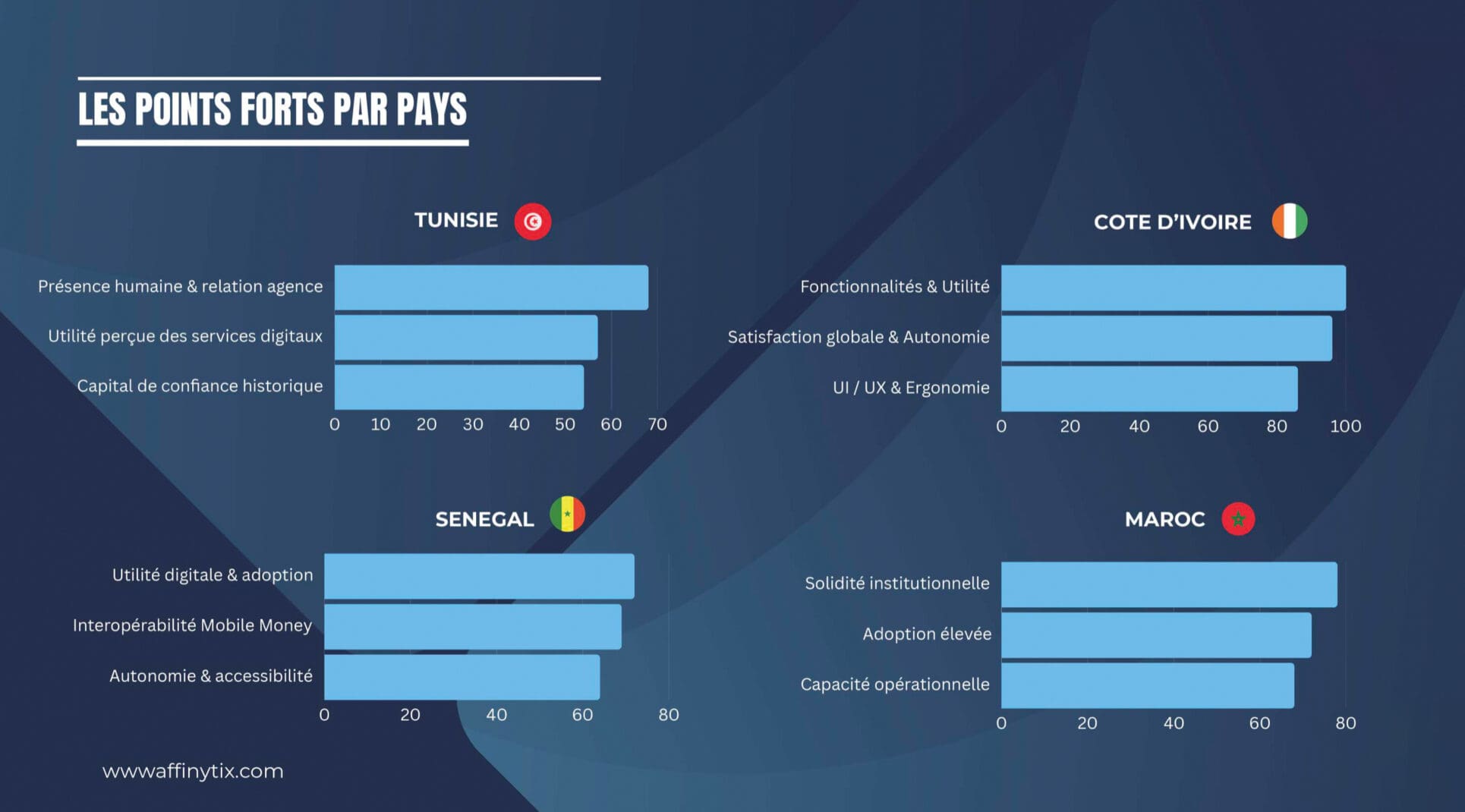

Des maturités digitales profondément inégales

Mais derrière cette adoption généralisée se cache une réalité plus nuancée. L’étude met en évidence des niveaux de maturité digitale très disparates selon les régions, les groupes bancaires et parfois même au sein d’un même marché. Certaines banques ont engagé de véritables transformations de fond, repensant intégralement leurs parcours clients, leur architecture informatique et leur organisation interne. D’autres, en revanche, se sont limitées à une digitalisation de façade.

«Dans de nombreux cas, les processus existants ont simplement été transposés sur des interfaces numériques, sans remise en question profonde du modèle opérationnel,» souligne l’étude. Résultat : des parcours clients digitalisés en apparence, mais qui reproduisent les lourdeurs, les délais et la complexité du modèle traditionnel.

Cette approche fragmentée limite fortement l’impact réel du digital sur l’expérience client. L’innovation technologique, lorsqu’elle n’est pas accompagnée d’une refonte des processus et d’une culture orientée utilisateur, tend à déplacer les irritants plutôt qu’à les éliminer.

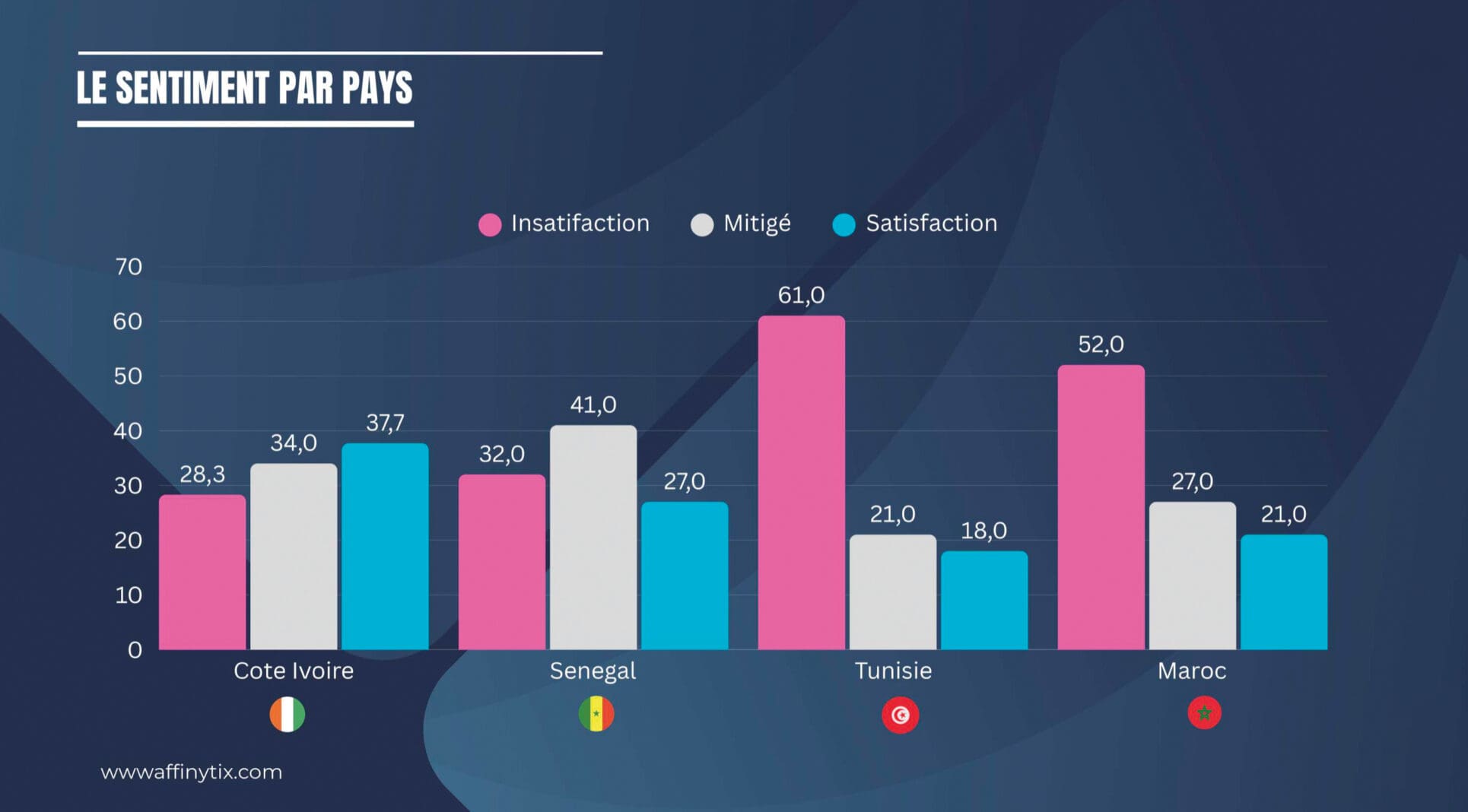

L’expérience client, nouveau révélateur des failles

L’un des enseignements majeurs de l’étude réside dans l’évolution du regard porté par les clients sur leur banque. L’expérience client ne se limite plus à la possibilité d’effectuer une opération à distance. Elle englobe désormais l’ensemble du parcours, de la première connexion à la résolution d’un problème, en passant par la clarté de l’information et la fluidité des interactions.

«Le client digital ne compare plus sa banque à une autre banque, mais aux meilleures expériences digitales qu’il vit au quotidien,»souligne l’étude. Cette comparaison implicite avec les standards des grandes plateformes numériques – e-commerce, réseaux sociaux, services de streaming – rehausse considérablement le niveau d’exigence.

Temps de réponse, ergonomie des interfaces, stabilité technique, continuité entre les canaux : ces critères deviennent décisifs dans la perception globale de la qualité de service. Or, l’étude met en évidence une accumulation de points de friction. Applications instables, fonctionnalités indisponibles, parcours peu intuitifs, informations mal hiérarchisées : autant de frustrations récurrentes exprimées par les clients interrogés.

Ces dysfonctionnements, parfois perçus comme secondaires par les établissements, ont un impact direct sur la confiance et l’attachement à la marque bancaire. Dans un environnement concurrentiel élargi par l’émergence des fintechs, la tolérance à l’erreur se réduit fortement.

Paradoxalement, alors que la banque digitale promet plus de proximité et de simplicité, une partie des clients exprime un sentiment de distance accrue vis-à-vis de leur établissement. La dématérialisation, lorsqu’elle est mal accompagnée, peut donner l’impression d’un accès plus difficile au conseil et à l’assistance humaine.

L’étude observe que «la digitalisation mal maîtrisée peut créer une rupture dans la relation client, en particulier lorsque les canaux digitaux deviennent des filtres plutôt que des facilitateurs.» Cette perception fragilise la promesse initiale du digital comme levier de modernisation de la relation bancaire.

Une promesse encore inachevée

La conclusion de l’étude est sans ambiguïté : la banque digitale africaine a franchi un cap technologique indéniable, mais n’a pas encore pleinement réussi son virage expérientiel. Les outils sont en place, les usages progressent, mais l’expérience client reste trop souvent pensée comme un sous-produit de la transformation digitale, et non comme son moteur central.

Tant que l’expérience client ne sera pas intégrée comme un levier stratégique à part entière – mesuré, piloté et incarné à tous les niveaux de l’organisation – la transformation restera incomplète. Dans un contexte où la concurrence se joue de plus en plus sur la qualité du vécu utilisateur, la capacité des banques africaines à combler cet écart déterminera leur performance et leur crédibilité à long terme.

Côte d’Ivoire

Côte d’Ivoire Maroc

Maroc Sénégal

Sénégal Tunisie

Tunisie