[Par Pr. El Hassane Hzaine]")

Les dernières guerres dans le monde ont un point commun ; elles illustrent avec force l’importance du pouvoir géoéconomique et de ses leviers, qu’il s’agisse de renforcer la puissance militaire ou de compenser les faiblesses stratégiques face à un adversaire plus puissant ou plus résilient.

Enlisée dans le sud de l’Ukraine et n’ayant pas réussi à atteindre ses objectifs déclarés de changement de régime à Kiev, la Russie aurait instrumentalisé les flux de céréales provenant du grenier ukrainien à destination de la mer Noire ; utilisant ainsi un levier géoéconomique pour faire pression sur l’Ukraine et la communauté internationale. Il en est de même de la fermeture du détroit d’Ormuz par l’Iran qui vise à faire pression sur la communauté internationale, en particulier l’Europe, l’Inde, le Japon, la Corée et le consommateur américain pour contraindre les États-Unis à mettre fin à cette guerre asymétrique.

Ces événements m’ont poussé à me poser la question si l’Afrique et le Maroc subissent un jour le revers de la médaille de l’interdépendance avec l’UE si jamais ils s’obstinent à s’affranchir définitivement de cette organisation politico-économique sui generis européenne et de leurs anciennes métropoles comme c’est le cas des pays du Sahel.

Le présent article se penche sur l’analyse de la mutation structurelle des relations économiques entre le Royaume du Maroc et l’Union européenne, passées d’une logique de complémentarité libérale à un régime d’interdépendance instrumentalisée et par moments coercitive.

En mobilisant les cadres de la théorie de la weaponized interdependence (Farrell & Newman, 2019), de l’Effet Bruxelles (Bradford, 2020), et d’autres cadres d’analyse, nous allons scruter empiriquement comment le pouvoir réglementaire européen fonctionne comme un levier géoéconomique avec ses partenaires en position asymétrique.

Il s’agit de tester deux hypothèses : primo, dans quelle mesure le contrôle de l’agenda par Bruxelles verrouille l’appareil productif marocain dans une impasse de «preneur de règles» ?Secundo, face à cette asymétrie, le Maroc dispose-t-il de «chokepoints» stratégiques ?

UE-Maroc : un partenariat stratégique sous haute tension, mais sans rupture apparente

Le 15e Conseil d’Association de janvier 2026 a ouvert la voie à une transition décisive : du statut avancé hérité des années 2000 vers un ambitieux «Pacte pour la Méditerranée.» À l’heure du 30e anniversaire de l’accord initial, les échanges bilatéraux ont atteint un record de 60 milliards d’euros en 2024, confirmant l’UE comme premier partenaire commercial et source d’IDE du Maroc.

Toutefois, force est de constater que l’interdépendance longtemps présentée par la théorie libérale comme un vecteur de paix et de coopération, peut être transformée en arme stratégique par les États qui contrôlent les nœuds centraux des réseaux mondiaux.

En effet, pendant plusieurs années les relations UE-Maroc étaient menacées par de faux pas émanant notamment du Parlement européen soit de la Cour de justice européenne, la relation fut particulièrement assombrie par les arrêts de la CJUE d’octobre 2024 sur le Sahara marocain et parfois même de Bruxelles via la pression réglementaire à l’instar de la Directive CRD VI dans le secteur financier et le Mécanisme d’ajustement carbone aux frontières (CBAM). Cette friction a consolidé l’accélération du passage du Maroc d’une intégration asymétrique vers une stratégie de «Pivot Power», tirant parti d’un avantage structurel net pour renégocier les termes du partenariat.

Quand la complémentarité vire à l’instrumentalisation

Entre 2000 et 2026, les relations économiques entre le Maroc et l’Union européenne ont connu une mutation profonde, passant d’une logique de complémentarité mutuellement bénéfique à un rapport de force asymétrique où Bruxelles utilise son pouvoir réglementaire comme instrument de pression silencieuse mais redoutablement efficace. Ce basculement, qui n’a pas été suffisamment analysé, mérite que l’on s’y arrête. Car il illustre une transformation plus large des relations Nord-Sud.

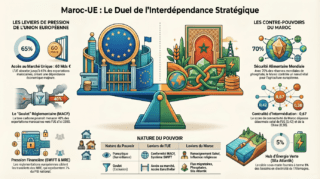

C’est ce qu’Henry Farrell et Abraham Newman ont conceptualisé sous le nom d’«interdépendance coercitive» (weaponized interdependence) ; deux mécanismes structurent cette forme de pouvoir : l’effet panoptique, c-à-d : la capacité de surveiller les flux d’information, financiers ou commerciaux transitant par les hubs centraux (comme SWIFT pour les transactions financières ou les systèmes de traçabilité carbone), et l’effet de goulet d’étranglement, c-à-d : la capacité d’exclure des acteurs de l’accès aux réseaux critiques. Dans la relation Maroc-UE, c’est ce second mécanisme qui prévaut. L’UE, en tant que marché unique de 450 millions de consommateurs et principal hub réglementaire mondial, incarne parfaitement cette position de nœud central qu’elle peut instrumentaliser pour imposer ses normes et contraindre ses partenaires commerciaux.

«L’Effet Bruxelles» sur les partenaires africains : cinq leviers majeurs

L’effet Bruxelles (Anu Bradford, 2020) offre un cadre théorique essentiel pour comprendre comment l’Union européenne déploie une puissance réglementaire unilatérale à l’égard du Maroc. Bradford identifie cinq conditions structurelles qui favorisent l’exportation des normes européennes. Premièrement, la taille du marché intérieur européen – avec ses 450 millions de consommateurs aisés – représente un enjeu trop stratégique pour que le Maroc puisse s’en passer, d’autant que 65 % de ses exportations sont destinées à l’UE. Deuxièmement, l’Union dispose d’une capacité réglementaire unique au monde, lui permettant de concevoir et d’imposer des dispositifs aussi complexes que le mécanisme d’ajustement carbone aux frontières (CBAM), le règlement général sur la protection des données (RGPD) ou encore le règlement REACH (enregistrement, évaluation, autorisation et restriction des substances chimiques). Troisièmement, les normes européennes sont systématiquement plus exigeantes que celles des autres juridictions, ce qui enclenche une «course vers le haut» (race to the top). Quatrièmement, les entreprises marocaines ne peuvent guère se délocaliser ou quitter le marché européen sans supporter des coûts prohibitifs, ce qui rend leur position particulièrement inélastique. Enfin, il serait économiquement irrationnel pour les multinationales implantées au Maroc de maintenir des lignes de production distinctes selon les marchés, en raison du caractère non divisible des chaînes de valeur à l’échelle mondiale.

Le pouvoir réglementaire unilatéral de l’UE

Contrairement au pouvoir coercitif traditionnel (militaire ou sanctions économiques directes), l’UE exerce une puissance réglementaire unilatérale sur ses partenaires africains dont le Maroc ; les entreprises et autorités africaines se conforment non par contrainte directe, mais parce que l’accès au marché unique est très précieux pour être compromis. Bruxelles n’a pas besoin de négocier ou de menacer ; il lui suffit de légiférer pour que ses normes s’imposent ipso facto aux partenaires africains à quelques exceptions près car ses partenaires n’ont pas de pouvoir d’agenda, ne sont pas des faiseurs mais des preneurs d’un contrat d’adhésion qui diffère d’un contrat synallagmatique en droit civil.

En effet, dans la relation UE-Afrique et plus spécifiquement dans le cas du Maroc, «l’effet Bruxelles» opère à deux niveaux. D’une part, on observe un effet de facto, à un niveau micro, lorsque les entreprises marocaines exportatrices adoptent volontairement les normes européennes les plus strictes pour l’ensemble de leur production, y compris pour les biens destinés à d’autres marchés. Ainsi, un constructeur automobile installé dans la zone de Tanger Med appliquera les standards environnementaux et de sécurité européens à tous ses véhicules, qu’ils soient exportés vers l’Allemagne ou vers d’autres pays africains, car maintenir des chaînes de production distinctes serait trop coûteux. D’autre part, il existe un effet de jure, au niveau macro, lorsque le Maroc intègre officiellement certaines réglementations européennes dans son droit national afin de faciliter son accès au marché unique. L’adoption progressive des normes sanitaires et phytosanitaires (SPS), des règles de concurrence et des standards techniques en est une parfaite illustration.

Lorsque l’UE dicte ses normes à l’Afrique

Malgré la résistance des pays africains, qui malheureusement négocient en ordre dispersé en particulier les Accords de Partenariat Économique (APE), l’UE profite de sa position centrale grâce à certains mécanismes contenus dans les accords bilatéraux et régionaux ; elle impose ses règles d’origine et ses normes aussi bien techniques que sanitaires et phytosanitaires. Cette situation est renforcée par ce que Stanford (2022) appelle le «piège de l’expérimentation» : quand un acteur dominant impose seul la direction des normes, ses partenaires n’ont plus intérêt à tester leurs propres modèles de développement autonomes parfois, car le risque de ne pas être conformes aux normes européennes est trop élevé. Le partenaire africain se trouve donc obligé d’adopter les standards européens, ce qui crée une inertie politique durable.

Ce déséquilibre donne à Bruxelles un pouvoir presque absolu. Face à l’incertitude réglementaire, la marge de blocage s’élargit : le partenaire africain, qui craint d’être exclu, accepte des normes qui ne lui apportent pas grand-chose par rapport au statu quo, tandis que Bruxelles capte tous les bénéfices de la réforme. L’effet Bruxelles complète ce tableau : l’UE n’a même plus besoin de menacer, il lui suffit de légiférer pour changer les conditions de production dans les zones industrielles des partenaires africains.

L’Arsenal de la pression réglementaire : données et vulnérabilités

Pour les besoins de cet article nous avons construit un Indice de Pression Règlementaire (IPR), qui agrège les dimensions sanitaires, carbone, financières, migratoires et industrielles, qui a bondi de 71 % depuis 2000, atteignant 55,4 en 2025. Depuis 2023, la corrélation entre cet indice et la croissance des exportations marocaines est devenue fortement négative (r = -0,71), démontrant que l’inflation normative agit désormais comme un frein aux exportations marocaines.

Tableau 1 : Évolution de l’Indice de Pression Règlementaire (2000-2025)

|

Année |

Score IPR |

Variation (%) |

Corrélation avec Exportations (r) |

|

2000 |

32,4 |

Référence |

+0,45 |

|

2010 |

38,7 |

+19,4% |

+0,32 |

|

2020 |

47,2 |

+45,7% |

+0,12 |

|

2023 |

52,1 |

+60,8% |

-0,23 |

|

2025 |

55,4 |

+71,0% |

-0,71 |

Calculs basés sur les dimensions normatives SPS, CBAM, FIN, MIG, IND

Neuf instruments structurent la force de frappe réglementaire de l’UE. Le plus saillant est le CBAM, entré en phase opérationnelle en 2026, qui menace à terme 40 % des exportations marocaines alors que moins de 3 % des PME nationales disposent d’une certification carbone. Parallèlement, la directive CRD VI s’est avérée encore plus redoutable car en restreignant l’accès des banques marocaines au marché financier européen, cible le flux vital des transferts des MRE, qui représentent 6,6 % du PIB national (Badr Mandri, the external sector of the Moroccan economy dans Oxford Handbook, Mars 2026 PCNS) faisant de cette directive un levier de pression systémique sur la stabilité financière du Royaume car ces transferts, qui ont atteint 8,9 milliards d’euros en 2024, constituent le premier poste d’entrée de devises du pays et contribuent à la réduction du déficit de la balance des paiements.

En entravant ces flux, la CRD VI risque de mettre en péril un amortisseur structurel essentiel pour compenser le déficit commercial chronique et stabiliser la position extérieure du Maroc, transformant une régulation bancaire européenne en instrument de contrainte géoéconomique. Relevons au passage que la collecte des avoirs des Marocains Résidant à l’Étranger installés en Europe constitue près d’un tiers du Produit Net Brut (PNB) du secteur bancaire marocain.

L’autre secteur stratégique qui est dans le collimateur de la force réglementaire de l’UE n’est que le secteur des engrais phosphatés, richesse séculaire du Maroc, qui fait l’objet d’une pression réglementaire récurrente via l’abaissement progressif des seuils autorisés de cadmium.

Ces pressions se traduisent par des risques de compression des exportations vers l’UE et des vulnérabilités sectorielles critiques ; notamment dans les secteurs Automobile (70 % de dépendance aux marques européennes Renault, Nissan et Stellantis), un retrait simultané de ces constructeurs, vers la Roumanie ou la Turquie par exemple, pourrait contracter le PIB national de 3 à 5 %. l’Aéronautique (Airbus, Safran) (75 %), le secteur des services, en général, qui représente 48 % du PIB, n’est pas en reste et demeure également à la merci des règles unilatérales de Bruxelles comme on l’a vu dans le secteur financier.

Le pivot systémique et la riposte stratégique du Maroc

Face à ce verrouillage, le Maroc n’est pas une victime passive. L’analyse de l’Indice de Levier de Pivot (PLI) (qui est une mesure mathématique de la capacité d’un pivot à maximiser ses bénéfices en exploitant la compétition entre ses deux partenaires rivaux) ; dénote une progression du PLI marocain révélant une accélération notable depuis 2010. Le passage de 0,50 à 1,03 ne traduit pas seulement une amélioration absolue, mais surtout une capacité accrue à convertir la compétition inter-puissances en avantages tangibles.

Cette stratégie de multi-alignement, héritée d’une tradition diplomatique remontant à Ahmed al-Mansour et Sidi Mohammed III, articule une division géopolitique du travail audacieuse : sécurité avec les États-Unis (75 %), infrastructures avec la Chine (45 %), et transition énergétique avec l’UE (60 %). Le Maroc navigue ainsi entre les capitaux du Golfe, la technologie chinoise et le parapluie sécuritaire américain.

Pour rééquilibrer le rapport de force, le Maroc pourrait activer ses propres chokepoints :

✓ Verrou migratoire et sécuritaire : La coopération du Maroc est le goulet d’étranglement dont l’Europe ne peut se passer pour externaliser le contrôle de ses frontières et stabiliser le Sahel ;

✓ Inversion énergétique : Le projet *Sila Atlantik* (câble sous-marin de 4 800 km) vise à fournir 5 % de l’électricité allemande, créant une «dépendance énergétique inversée» qui offre à Rabat un levier de négociation réglementaire concret. Un autre projet Links est en cours de négociation avec Londres ;

✓ Battery Valley & Minéraux Critiques : En limitant les exportations de minerais bruts et en industrialisant le cobalt (convoité par Tesla, Apple, BYD), le Maroc passe du statut d’«atelier» à celui de partenaire industriel indispensable ;

✓ Chokepoint immatériel : La légitimité et le prestige d’Amir Al-Mouminine fonctionne comme un actif stratégique immatériel. Le Maroc exporte un label d’Islam modéré indispensable à la cohésion sociale européenne et à la lutte contre la radicalisation ;

✓ Plateforme de Nearshoring et Friendshoring : Face aux ruptures des chaînes de valeur mondiales exacerbées par les crises sanitaires (Covid-19) et sécuritaires (tensions actuelles en mer Rouge et dans le détroit d’Ormuz, où transitent 20 % du pétrole mondial et environ 25% de gaz sans compter l’hélium, le souffre et l’amoniac), le Maroc s’impose comme une plateforme stratégique de nearshoring (relocalisation proche) et surtout de friendshoring (relocalisation entre alliés). Sa proximité géographique avec l’Europe (14 km de l’Espagne), sa stabilité politique et ses infrastructures de transport de classe mondiale (Tanger Med, premier port d’Afrique, Nador West Med, TGV, futur mega port Dakhla Atlantique etc.) en font un hub de résilience aussi bien pour les exportateurs de produits énergétiques que pour les entreprises européennes cherchant à sécuriser leurs approvisionnements tout en réduisant leur dépendance envers l’Asie.

Cette position de «zone tampon industrialisée» constitue un levier géostratégique majeur dans un monde fragmenté où la sécurité des chaînes d’approvisionnement prime désormais sur la seule optimisation des coûts.

Quelles options d’intégration et fenêtre stratégique

L’adhésion formelle à l’UE demeure une impasse mutuellement indésirable : politiquement inacceptable pour une Europe très sensible face à l’élargissement à des pays non européens, et constitutionnellement incompatible avec la souveraineté et le multi-alignement marocains. Nous avons testé l’impact des options possibles allant de la mise en place d’une union douanière similaire au modèle UE/Turkiye, en passant par une intégration approfondie, et le modèle UE/Turkiye Plus jusqu’au modèle de l’Espace Economique Européen.

Résultats des simulations GTAP (2025-2045)

|

Option d’Intégration |

Croissance PIB |

Augmentation IDE |

Coût Souveraineté |

Faisabilité Politique |

Score Global |

|

EEE/Norvège |

+3,82% |

+100% |

Prohibitif (CJUE + 400M€/an) |

Nulle |

2,1/10 |

|

Turquie (Classique) |

+1,8% |

+35% |

Faible |

Moyenne |

3,4/10 |

|

Intégration Profonde |

+3,24% |

+55% |

Moyen |

Élevée |

5,2/10 |

|

Turquie-Plus |

+2,4% |

+45% |

Faible-Moyen |

Élevée |

6,09/10 |

– Modèle EEE/Norvège : bien qu’il projette +3,82 % de PIB et un doublement des IDE, il impose des coûts de souveraineté prohibitifs (juridiction CJUE obligatoire, contribution de 400 M€/an) et un risque catastrophique de fuite des cerveaux et la main d’œuvre hyper qualifiée (estimé à 85 000 cadres/an) ;

– Modèle Turquie (classique) : il est basé sur une union douanière limitée aux produits industriels exclut les services sans mécanisme de revision automatique ;

– Modèle Turquie-Plus : est l’option optimale car il joint une croissance de 2,4 % du PIB avec une préservation maximale de l’autonomie politique.

Vers un Accord-Cadre de Partenariat Stratégique (ACPS)

Pour éviter de rester un «atelier captif» ou comme disait feu Réda Guédira «le jardin potager de l’Europe» et transformer la position d’interface en véritable pouvoir d’agenda, le Maroc devrait stabiliser ses relations avec l’UE et les rendre plus prévisibles via un ACPS articulé autour d’une Union Douanière de Nouvelle Génération (UDNG) hybride :

✓ UDNG Sectorielle et Zonée : appliquer le régime douanier européen uniquement aux écosystèmes critiques (Tanger Med, Kénitra, Automotive, Aéronautique, Battery Valley extensible textile à Fès, chimiques et à d’autres métiers futurs) pour sécuriser et stabiliser les IDE et les chaînes de valeur, tout en préservant l’autonomie commerciale vis-à-vis des tiers ;

✓ Consultation Préalable : instaurer un préavis avant l’adoption de toute nouvelle norme européenne touchant les IDE de l’UE installés au Maroc, transformant le Maroc de destinataire passif à co-façonneur des règles ;

✓ Fonds National de Certification PME : créer un mécanisme de financement dédié pour accompagner la mise en conformité carbone et digitale des PME, réduisant le fossé de compétitivité face au CBAM.

✓ Mise en place d’un système de règlement des différends mixte non juridictionnel sans recourir à la cour de justice européenne ;

✓ Positionnement Nearshoring : capitaliser sur les ruptures des chaînes de valeur mondiales pour négocier un statut de «partenaire de résilience» européen, avec des avantages non tarifaires (à définir comme des lignes de financements d’adaptation ou de R&D dépassant les modèles actuels d’échanges comme Erasmus) en échange d’une garantie de stabilité des approvisionnements stratégiques.

L’Heure du pouvoir d’agenda a-t-elle sonnée pour le Maroc et le Sud Global ?

Je crois que l’heure d’un monde multipolaire est imminente, les événements en Ukraine et au Moyen -Orient vont précipiter l’ascension des puissances révisionnistes la Chine en figure de proue, le Maroc pour sa part observe avec lucidité et se prépare à cette nouvelle configuration du système international, il a réussi son «moment pivot», mais la fenêtre d’opportunité stratégique se refermera rapidement bientôt.

A cet égard, une révision structurelle de la relation UE-Maroc s’invite à l’agenda des décideurs des deux rives : soit elle évolue vers un partenariat gagnant-gagnant via l’ACPS et le modèle Turkey-Plus ou autre système hybride, soit elle risque de se figer dans une asymétrie coercitive qui pousserait le Royaume du Maroc à moduler davantage ses partenariats au détriment de l’Europe par un pivot vers l’EST et l’Atlantique SUD.

En déployant ses leviers structurels, le Maroc est aujourd’hui en mesure d’inverser les termes de la dépendance traditionnelle. L’enjeu est désormais de négocier non plus en tant que simple voisin mobilisable selon les besoins, mais en tant qu’allié stratégique indispensable à la sécurité globale de l’Europe – qu’elle soit sécuritaire pure, alimentaire, financière, énergétique ou logistique.

Dans un monde où l’interdépendance est de plus en plus instrumentalisée et où les chaînes de valeur sont fragilisées par les tensions géopolitiques, le partage du pouvoir d’agenda ne relève plus d’un choix diplomatique : il constitue la condition même de la durabilité d’un partenariat euro-méditerranéen équilibré.

Références : Farrell & Newman (2019), Bradford Anu (2020), Callander & McCarty / Stanford (2022), Romer & Rosenthal (1978), données GTAP (2025-2045),Oxford Handbook on Moroccan Economy PCNS, Directives CBAM/CRD VI, Arrêts CJUE 2024-2026, divers articles sur les crises en Ukraine en mer Rouge et au détroit d’Ormuz 2022-2026, base de données GTAP.

Maroc

Maroc